Nguồn cung tại Hà Nội: “Ông lớn” Vingroup dẫn dầu, biệt thự tăng giá gấp đôi

Báo cáo thị trường bất động sản mới đây được Savills Việt Nam công bố cho thấy, tại Hà Nội, Trong Q1/2025, nguồn cung mở bán mới đạt 2.319 căn, trong đó Vingroup chiếm 97% với đại đô thị Vinhomes Wonder City tại Đan Phượng gia nhập thị trường. Nguồn cung mới giảm 50% theo quý do quy mô của dự án nhỏ hơn so với Vinhomes Global Gate.

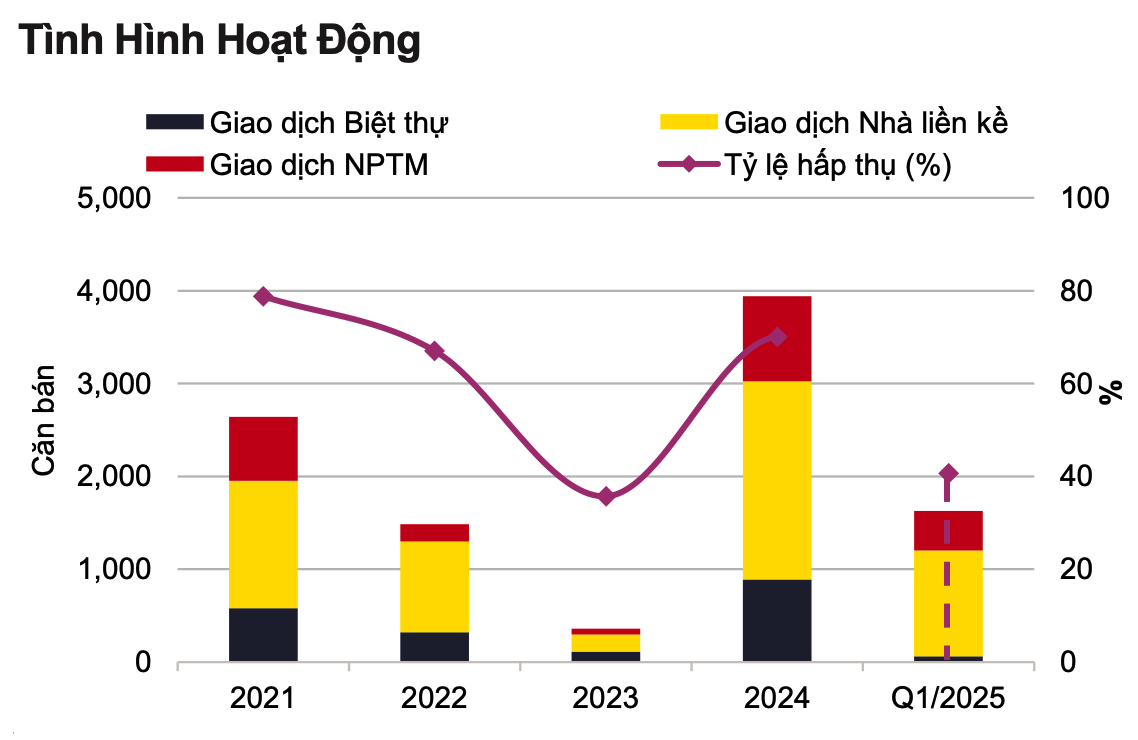

Tình hình hoạt động phân khúc biệt thự/nhà phố tại Hà Nội. Ảnh: chụp màn hình báo cáo Savills

Tình hình hoạt động phân khúc biệt thự/nhà phố tại Hà Nội. Ảnh: chụp màn hình báo cáo Savills

Nguồn cung còn lại đến từ bốn dự án hiện hữu mở bán trong quý 4/2024. Nguồn cung sơ cấp đạt 4.004 căn từ 17 dự án, giảm 20% theo quý nhưng tăng gấp sáu lần theo năm. Liền kề chiếm 64% nguồn cung sơ cấp, theo sau là nhà phố thương mại với 31% và biệt thự chiếm 5%.

Lượng giao dịch trong quý đạt 1.629 căn, giảm 49% theo quý nhưng tăng mạnh theo năm. Dự án Vinhomes Global Gate tiên phong với tỷ lệ hấp thụ 80%, trong khi Vinhomes Wonder City đạt mức hấp thụ 30%. Tỷ lệ hấp thụ chung trong quý đạt 41%, giảm 26 điểm % theo quý nhưng tăng 13 điểm % theo năm.

Phối cảnh Vinhomes Wonder City. Ảnh chủ đầu tư

Phối cảnh Vinhomes Wonder City. Ảnh chủ đầu tư

Các dự án của Vingroup tại Đông Anh và Đan Phượng có lượng thanh khoản lớn. Đông Anh dẫn đầu với 52% lượng giao dịch sơ cấp tương đương 848 căn, theo sau là Đan Phượng với 43%. 5% còn lại đến từ các khu vực ngoại thành khác như Thường Tín và Hà Đông.

Với nguồn cung mới lớn từ Vinhomes Wonder City với mức giá thấp hơn so với Vinhomes Global Gate, cùng với lượng hàng tồn kho giá cao còn lại trên thị trường ở mức hạn chế, giá sơ cấp đã giảm theo quý. Tuy nhiên, giá vẫn tăng mạnh theo năm.

Matthew Powell Giám Đốc, Savills Hà Nội đánh giá, “các dự án nhà ở chất lượng cao với quy mô lớn được kỳvọng sẽ tác động tích cực đến hoạt động thị trường và thúc đẩy nguồn cầu tới cáckhu vực bên ngoài nội đô”.

Giá biệt thự trung bình đạt 282 triệu đồng/m², giảm 14% theo quý nhưng tăng gấp đôi theo năm. Giá nhà liền kề đạt 239 triệu đồng/m² đất, giảm 14% theo quý nhưng tăng 24% theo năm. Giá nhà phố thương mại giảm 12% theo quý và ổn định theo năm, đạt mức 278 triệu đồng/m² đất.

Giá thứ cấp của biệt thự cũng tăng 10% theo quý đạt 195 triệu đồng/m2 đất. Giá liền kề tăng 15% theo quý đạt 227 triệu đồng/m2 đất và nhà phố thương mại tăng 9% theo quý lên 266 triệu đồng/m2 đất.

Trong 5 năm qua, giá trị bất động sản thấp tầng tăng đáng kể. Giá biệt thự tăng trung bình 29% mỗi năm, liền kề tăng 22% mỗi năm. Tuy nhiên, mức tăng của nhà phố thương mại ít hơn, chỉ dao động trong khoảng 11%-16% mỗi năm.

Năm 2025, dự kiến sẽ có 9 dự án cung cấp 2.210 căn, tiêu biểu như Sunshine Grand Capital (Hoài Đức), Sunshine Royal Capital (Tây Hồ), cùng một số dự án hiện hữu như GIA22 by Kita (Tây Hồ) hay Solasta Mansion (Hà Đông). Từ 2026 trở đi, nguồn cung có thể bổ sung thêm 19.812 căn.

Ông David Jackson, Tổng giám đốc Avison Young Việt Nam nhận định, sau thời gian trầm lắng kéo dài giai đoạn 2022–2023, thị trường nhà thấp tầng Hà Nội đã phục hồi rõ nét với nguồn cung bán ra ngày càng dồi dào. Động lực chính đến từ các yếu tố quy hoạch cùng sự trở lại của giới đầu cơ. Tuy nhiên, đà tăng giá nhanh của bất động sản Hà Nội có thể trở thành rào cản thanh khoản, thúc đẩy dòng tiền dịch chuyển về các khu vực lân cận – nơi có mức giá bán dễ tiếp cận hơn.

Cũng theo ông Jackson, trong năm nay, nguồn cung nhà liền thổ tại Hà Nội có thể vượt 7.000 căn, phần lớn tập trung ở các khu đô thị nằm xa trung tâm.

TP. Hồ Chí Minh ‘khan’ nguồn cung biệt thự, giá cao đẩy người mua dịch chuyển vùng ven

Theo bà Giang Huỳnh, Giám đốc Phòng Nghiên Cứu & S22M, Savills Tp.HCM nhận định, “nguồn cung mới khan hiếm và hàng tồn kho giá cao tiếp tục dẫn đến sự mất cân bằng cung – cầu. Thị trường kỳ vọng sẽ dịch chuyển từ trung tâm thành phố ra các tỉnh lân cận”.

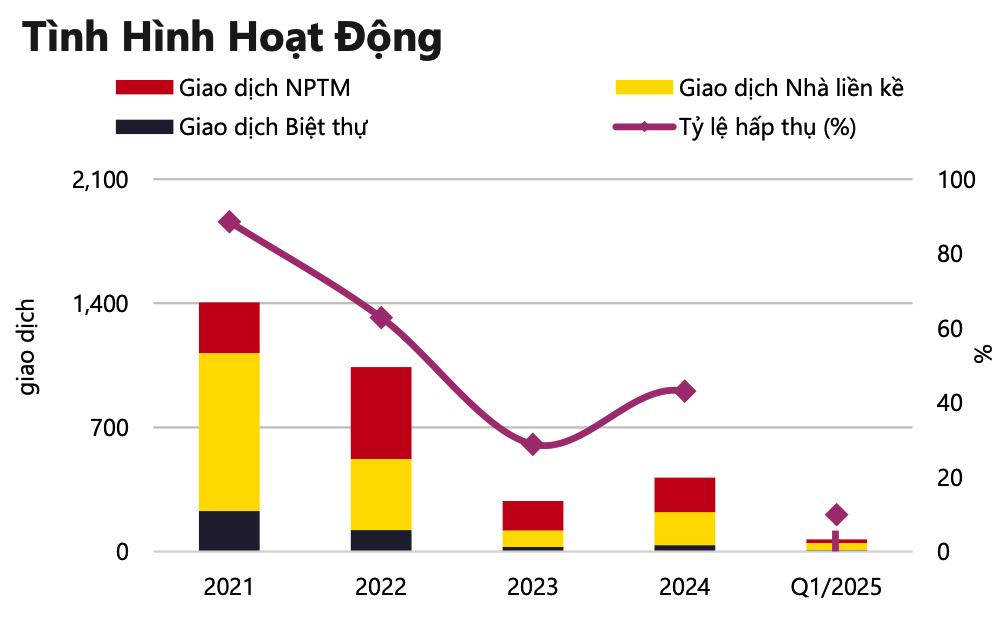

Trong Quý I/2025, TP.HCM không ghi nhận dự án mở bán mới nào. Thị trường chỉ đón nhận 89 căn từ ba dự án hiện hữu giai đoạn sau, đóng góp 13% vào nguồn cung sơ cấp. Dự án The Meadow tại Bình Chánh chiếm hơn 90% trong số này.

Theo báo cáo khác của Avison Young Việt Nam cũng chỉ ra, trong quý 1/2025, thị trường biệt thự và nhà liền kề TP.HCM ghi nhận nguồn cung mới từ phân khu SOLA Đảo Ánh Dương (424 sản phẩm) và các dự án hiện hữu như The Meadow, Vạn Phúc City. Dự án Foresta (TP. Thủ Đức) dự kiến ra mắt quý sau với 41 nhà liền kề và 175 biệt thự. Giá bán sơ cấp 7.200-9.500 USD/m2 (186 – 246 triệu đồng/m2), tăng 4-6% theo giai đoạn mở bán, với mức tăng 10% tại vị trí trọng điểm, tỉ lệ hấp thụ 65-70%.

Trong báo cáo của Savills, nguồn cung sơ cấp tăng 14% theo quý lên 698 căn, với nhà phố thương mại là sản phẩm chủ chốt, chiếm 53%. Nhà liền kề có mức thấp nhất chỉ 21%, và biệt thự chiếm 26%.

Tình hình hoạt động phân khúc biệt thự/nhà phố tại TP.Hồ Chí Minh. Ảnh: chụp màn hình báo cáo Savills

Tình hình hoạt động phân khúc biệt thự/nhà phố tại TP.Hồ Chí Minh. Ảnh: chụp màn hình báo cáo Savills

Tại quý 1/2021, sản phẩm có giá dưới 10 tỷ đồng/căn chiếm 60% thị phần, tuy nhiên đến quý 1/2025, tỷ lệ này đã giảm mạnh chỉ còn 11%. Ngược lại, những sản phẩm có giá hơn 30 tỷ đồng/căn tăng mạnh và chiếm hơn 70% nguồn cung sơ cấp. Điều này thúc đẩy người mua nhà dịch chuyển sang các tỉnh lân cận, nơi nguồn cung dồi dào và giá phải chăng hơn.

Trong quý 1/2025, tình hình hoạt động khá chậm khi ghi nhận 69 giao dịch với tỷ lệ hấp thụ chỉ 10%, không đổi theo quý và giảm 5 điểm phần trăm theo năm. Nguồn cung mới có tỷ lệ hấp thụ 28%. Hầu hết đều là các giao dịch nhà liền kề, chiếm đến 59%, trong khi nhà phố thương mại và biệt thự lần lượt chỉ chiếm 29% và 12%.

Nguồn cung ở Tp.HCM vẫn sẽ còn hạn chế và tập trung nhiều ở phân khúc giá cao. Tuy nhiên, sản phẩm dự kiến sẽ dần mở rộng ra khu vực ngoài trung tâm thành phố.

Sự phát triển mạnh mẽ của cơ sở hạ tầng tại các tỉnh phía Nam đang thúc đẩy quá trình mở rộng ra các khu vực ngoại thành và tỉnh lân cận Tp.HCM. Các dự án trọng điểm như Đường Vành đai 3, Cao tốc Bến Lức – Long Thành, Cao tốc Biên Hòa – Vũng Tàu và tuyến Tp.HCM – Thủ Dầu Một – Chơn Thành, góp phần thúc đẩy cung – cầu nhà ở. Cơ sở hạ tầng sẽ trở thành động lực làm đa dạng nguồn cung cho khu vực lân cận Tp.HCM với việc hình thành các khu dân cư mới và gia tăng chất lượng phát triển.

Trong ba quý cuối năm 2025, Thành phố Thủ Đức sẽ tiếp tục chiếm ưu thế khi có hơn 53% nguồn cung trong tương lai, Nhà Bè 25% và Bình Chánh sẽ nắm giữ 22%. Đến 2027, dự kiến sẽ có hơn 4.600 căn từ 28 dự án, trong đó Huyện Nhà Bè sẽ chiếm 29% nguồn cung tương lai, theo sau là Thành phố Thủ Đức và Huyện Củ Chi, mỗi nơi sẽ chiếm khoảng 19%.

Mẫn Nhi

Theo sohuutritue.net.vn Copy